This page was generated from a Jupyter notebook. You can view it on GitHub or download and run it locally.

S&P 500 Empirical Study: Distribution Comparison

This notebook compares various probability distributions for modeling S&P 500 daily log returns.

Distributions Compared

Normal - Baseline Gaussian distribution

Student-t - Heavy-tailed symmetric distribution

Variance Gamma (VG) - Normal-Gamma mixture, semi-heavy tails

Normal Inverse Gamma (NInvG) - Normal-InverseGamma mixture, heavy tails

Normal Inverse Gaussian (NIG) - Normal-InverseGaussian mixture

Generalized Hyperbolic (GH) - Most general, encompasses VG, NInvG, NIG as special cases

Stable (Lévy) - Power-law tails, potentially infinite variance

Methodology

Data: 10 years of S&P 500 daily returns

Training: First 5 years (in-sample)

Testing: Last 5 years (out-of-sample)

Metrics: KS test, Anderson-Darling test, tail fit analysis, QQ plots

[1]:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.gridspec import GridSpec

from scipy import stats

from scipy.stats import ks_2samp, anderson_ksamp

import warnings

warnings.filterwarnings('ignore')

# Import normix distributions

from normix.distributions.mixtures import (

VarianceGamma, NormalInverseGamma, NormalInverseGaussian, GeneralizedHyperbolic

)

plt.style.use('seaborn-v0_8-whitegrid')

%matplotlib inline

print("Imports successful!")

Imports successful!

1. Download and Prepare S&P 500 Data

[2]:

import yfinance as yf

from datetime import datetime, timedelta

# Download 10 years of S&P 500 data

end_date = datetime.now()

start_date = end_date - timedelta(days=365*10 + 30) # Extra buffer for trading days

print(f"Downloading S&P 500 data from {start_date.date()} to {end_date.date()}...")

sp500 = yf.download('^GSPC', start=start_date, end=end_date, progress=False)

print(f"Downloaded {len(sp500)} trading days")

print(f"Date range: {sp500.index[0].date()} to {sp500.index[-1].date()}")

Downloading S&P 500 data from 2016-01-12 to 2026-02-08...

Downloaded 2532 trading days

Date range: 2016-01-13 to 2026-02-06

[3]:

# Compute log returns

sp500['Log_Return'] = np.log(sp500['Close'] / sp500['Close'].shift(1))

sp500 = sp500.dropna()

# Split into training (first 5 years) and testing (last 5 years)

n_total = len(sp500)

n_train = n_total // 2

train_data = sp500.iloc[:n_train]

test_data = sp500.iloc[n_train:]

# Extract log returns as numpy arrays

returns_train = train_data['Log_Return'].values

returns_test = test_data['Log_Return'].values

print(f"\nTraining period: {train_data.index[0].date()} to {train_data.index[-1].date()}")

print(f"Training samples: {len(returns_train)}")

print(f"\nTesting period: {test_data.index[0].date()} to {test_data.index[-1].date()}")

print(f"Testing samples: {len(returns_test)}")

print(f"\n--- Training Data Statistics ---")

print(f"Mean: {returns_train.mean()*100:.4f}%")

print(f"Std: {returns_train.std()*100:.4f}%")

print(f"Skewness: {stats.skew(returns_train):.4f}")

print(f"Kurtosis: {stats.kurtosis(returns_train):.4f} (excess)")

print(f"Min: {returns_train.min()*100:.4f}%")

print(f"Max: {returns_train.max()*100:.4f}%")

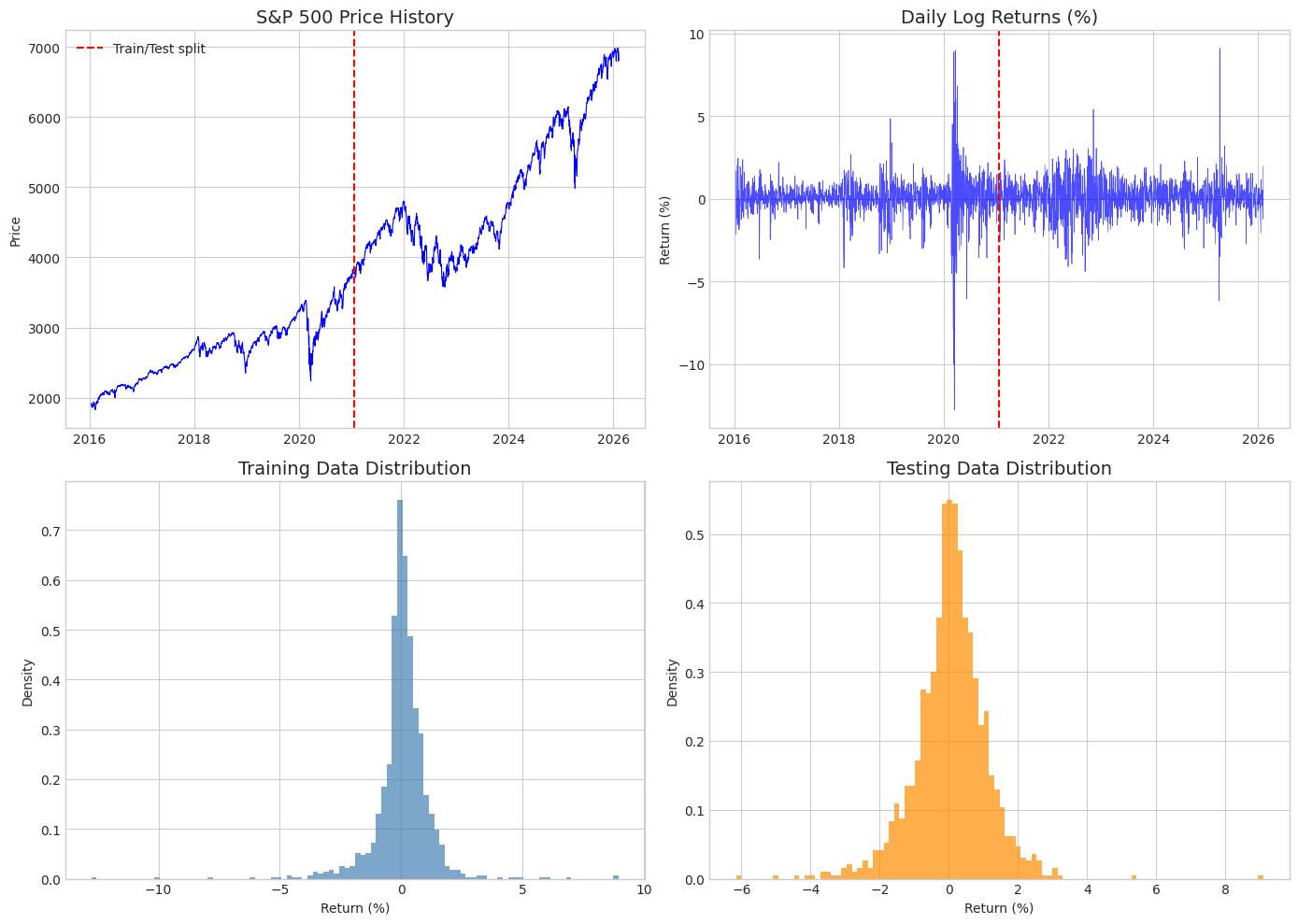

Training period: 2016-01-14 to 2021-01-22

Training samples: 1265

Testing period: 2021-01-25 to 2026-02-06

Testing samples: 1266

--- Training Data Statistics ---

Mean: 0.0561%

Std: 1.2115%

Skewness: -1.1471

Kurtosis: 22.3473 (excess)

Min: -12.7652%

Max: 8.9683%

[4]:

# Visualize the data

fig, axes = plt.subplots(2, 2, figsize=(14, 10))

# Price history

axes[0, 0].plot(sp500.index, sp500['Close'], 'b-', linewidth=0.8)

axes[0, 0].axvline(train_data.index[-1], color='red', linestyle='--', label='Train/Test split')

axes[0, 0].set_title('S&P 500 Price History', fontsize=14)

axes[0, 0].set_ylabel('Price')

axes[0, 0].legend()

# Returns time series

axes[0, 1].plot(sp500.index, sp500['Log_Return']*100, 'b-', linewidth=0.5, alpha=0.7)

axes[0, 1].axvline(train_data.index[-1], color='red', linestyle='--')

axes[0, 1].set_title('Daily Log Returns (%)', fontsize=14)

axes[0, 1].set_ylabel('Return (%)')

# Training histogram

axes[1, 0].hist(returns_train*100, bins=100, density=True, alpha=0.7, color='steelblue')

axes[1, 0].set_title('Training Data Distribution', fontsize=14)

axes[1, 0].set_xlabel('Return (%)')

axes[1, 0].set_ylabel('Density')

# Testing histogram

axes[1, 1].hist(returns_test*100, bins=100, density=True, alpha=0.7, color='darkorange')

axes[1, 1].set_title('Testing Data Distribution', fontsize=14)

axes[1, 1].set_xlabel('Return (%)')

axes[1, 1].set_ylabel('Density')

plt.tight_layout()

plt.show()

2. Fit Distributions to Training Data

We fit each distribution using Maximum Likelihood Estimation (MLE).

[5]:

# Reshape for normix (expects 2D input)

X_train = returns_train.reshape(-1, 1)

X_test = returns_test.reshape(-1, 1)

# Dictionary to store fitted distributions

fitted_dists = {}

print("Fitting distributions to training data...\n")

Fitting distributions to training data...

[6]:

# 1. Normal distribution

print("1. Fitting Normal distribution...")

mu_norm, std_norm = stats.norm.fit(returns_train)

fitted_dists['Normal'] = stats.norm(loc=mu_norm, scale=std_norm)

print(f" μ = {mu_norm:.6f}, σ = {std_norm:.6f}")

1. Fitting Normal distribution...

μ = 0.000561, σ = 0.012115

[7]:

# 2. Student-t distribution

print("2. Fitting Student-t distribution...")

df_t, loc_t, scale_t = stats.t.fit(returns_train)

fitted_dists['Student-t'] = stats.t(df=df_t, loc=loc_t, scale=scale_t)

print(f" df = {df_t:.4f}, loc = {loc_t:.6f}, scale = {scale_t:.6f}")

2. Fitting Student-t distribution...

df = 1.9546, loc = 0.001006, scale = 0.005114

[9]:

# 3. Variance Gamma

print("3. Fitting Variance Gamma distribution (EM algorithm)...")

vg = VarianceGamma()

vg.fit(X_train, max_iter=100, tol=1e-6, verbose=0)

fitted_dists['Variance Gamma'] = vg

vg_params = vg.classical_params

print(f" μ = {vg_params.mu[0]:.6f}, γ = {vg_params.gamma[0]:.6f}")

print(f" σ² = {vg_params.sigma[0,0]:.8f}, α = {vg_params.shape:.4f}, β = {vg_params.rate:.4f}")

3. Fitting Variance Gamma distribution (EM algorithm)...

μ = 0.001560, γ = -0.000511

σ² = 0.00005560, α = 0.6843, β = 0.3497

[10]:

# 4. Normal Inverse Gamma

print("4. Fitting Normal Inverse Gamma distribution (EM algorithm)...")

ninvg = NormalInverseGamma()

ninvg.fit(X_train, max_iter=100, tol=1e-6, verbose=0)

fitted_dists['Normal Inv Gamma'] = ninvg

ninvg_params = ninvg.classical_params

print(f" μ = {ninvg_params.mu[0]:.6f}, γ = {ninvg_params.gamma[0]:.6f}")

print(f" σ² = {ninvg_params.sigma[0,0]:.8f}, α = {ninvg_params.shape:.4f}, β = {ninvg_params.rate:.4f}")

4. Fitting Normal Inverse Gamma distribution (EM algorithm)...

μ = 0.001416, γ = -0.000885

σ² = 0.00012349, α = 1.5000, β = 0.4245

[11]:

# 5. Normal Inverse Gaussian

print("5. Fitting Normal Inverse Gaussian distribution (EM algorithm)...")

nig = NormalInverseGaussian()

nig.fit(X_train, max_iter=100, tol=1e-6, verbose=0)

fitted_dists['Normal Inv Gaussian'] = nig

nig_params = nig.classical_params

print(f" μ = {nig_params.mu[0]:.6f}, γ = {nig_params.gamma[0]:.6f}")

print(f" σ² = {nig_params.sigma[0,0]:.8f}, δ = {nig_params.delta:.6f}, η = {nig_params.eta:.6f}")

5. Fitting Normal Inverse Gaussian distribution (EM algorithm)...

μ = 0.001057, γ = -0.000265

σ² = 0.00007264, δ = 1.876384, η = 0.343700

[12]:

# 6. Generalized Hyperbolic

print("6. Fitting Generalized Hyperbolic distribution (EM algorithm)...")

gh = GeneralizedHyperbolic()

# Use fix_p regularization with p=-0.5 (NIG-like) for stability on return data

gh.fit(X_train, max_iter=100, tol=1e-4, verbose=0,

regularization='fix_p', regularization_params={'p_fixed': -0.5})

fitted_dists['Gen. Hyperbolic'] = gh

gh_params = gh.classical_params

print(f" μ = {gh_params.mu[0]:.6f}, γ = {gh_params.gamma[0]:.6f}")

print(f" σ² = {gh_params.sigma[0,0]:.8f}")

print(f" p = {gh_params.p:.4f}, a = {gh_params.a:.4f}, b = {gh_params.b:.4f}")

6. Fitting Generalized Hyperbolic distribution (EM algorithm)...

μ = 0.001059, γ = -0.000017

σ² = 0.00000480

p = -0.5000, a = 0.0057, b = 5.3788

[13]:

# 7. Stable (Lévy) distribution

print("7. Fitting Stable (Lévy) distribution...")

print(" (This may take a while...)")

alpha_s, beta_s, loc_s, scale_s = stats.levy_stable.fit(returns_train)

fitted_dists['Stable'] = stats.levy_stable(alpha=alpha_s, beta=beta_s, loc=loc_s, scale=scale_s)

print(f" α = {alpha_s:.4f}, β = {beta_s:.4f}, loc = {loc_s:.6f}, scale = {scale_s:.6f}")

print("\nAll distributions fitted!")

7. Fitting Stable (Lévy) distribution...

(This may take a while...)

α = 1.3849, β = -0.0358, loc = 0.000903, scale = 0.004409

All distributions fitted!

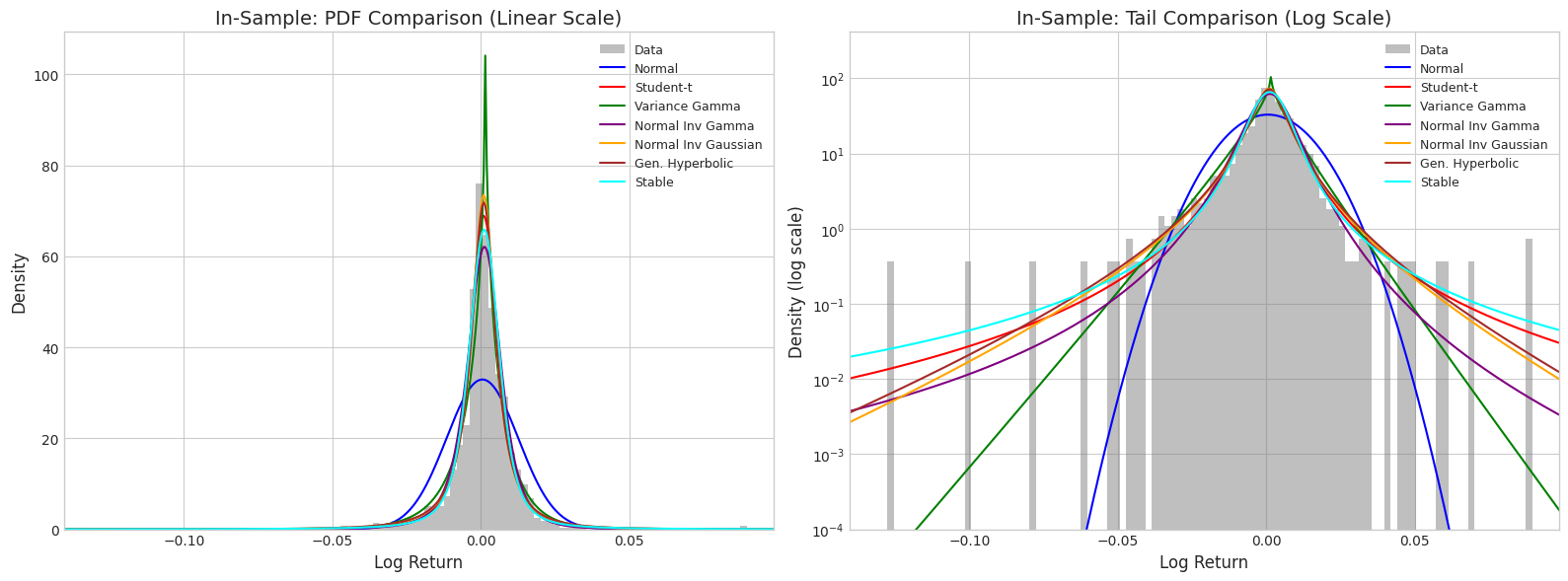

3. In-Sample Comparison (Training Data)

[14]:

def get_pdf_values(dist, x, dist_name):

"""Get PDF values for a distribution (handles both scipy and normix)."""

if dist_name in ['Normal', 'Student-t', 'Stable']:

return dist.pdf(x)

else:

# normix distributions expect 2D input

return dist.pdf(x.reshape(-1, 1)).flatten()

def generate_samples(dist, n_samples, dist_name, random_state=42):

"""Generate samples from a distribution."""

if dist_name in ['Normal', 'Student-t', 'Stable']:

return dist.rvs(size=n_samples, random_state=random_state)

else:

return dist.rvs(size=n_samples, random_state=random_state).flatten()

[15]:

# Define x range for PDF plotting

x_range = np.linspace(returns_train.min() * 1.2, returns_train.max() * 1.2, 500)

# Colors for each distribution

colors = {

'Normal': 'blue',

'Student-t': 'red',

'Variance Gamma': 'green',

'Normal Inv Gamma': 'purple',

'Normal Inv Gaussian': 'orange',

'Gen. Hyperbolic': 'brown',

'Stable': 'cyan'

}

[16]:

# Plot all distributions against training data histogram

fig, axes = plt.subplots(1, 2, figsize=(16, 6))

# Linear scale

axes[0].hist(returns_train, bins=100, density=True, alpha=0.5, color='gray', label='Data')

for name, dist in fitted_dists.items():

pdf_vals = get_pdf_values(dist, x_range, name)

axes[0].plot(x_range, pdf_vals, color=colors[name], linewidth=1.5, label=name)

axes[0].set_xlabel('Log Return', fontsize=12)

axes[0].set_ylabel('Density', fontsize=12)

axes[0].set_title('In-Sample: PDF Comparison (Linear Scale)', fontsize=14)

axes[0].legend(loc='upper right', fontsize=9)

axes[0].set_xlim(returns_train.min() * 1.1, returns_train.max() * 1.1)

# Log scale for tail comparison

axes[1].hist(returns_train, bins=100, density=True, alpha=0.5, color='gray', label='Data')

for name, dist in fitted_dists.items():

pdf_vals = get_pdf_values(dist, x_range, name)

pdf_vals = np.clip(pdf_vals, 1e-10, None) # Avoid log(0)

axes[1].semilogy(x_range, pdf_vals, color=colors[name], linewidth=1.5, label=name)

axes[1].set_xlabel('Log Return', fontsize=12)

axes[1].set_ylabel('Density (log scale)', fontsize=12)

axes[1].set_title('In-Sample: Tail Comparison (Log Scale)', fontsize=14)

axes[1].legend(loc='upper right', fontsize=9)

axes[1].set_xlim(returns_train.min() * 1.1, returns_train.max() * 1.1)

axes[1].set_ylim(1e-4, None)

plt.tight_layout()

plt.show()

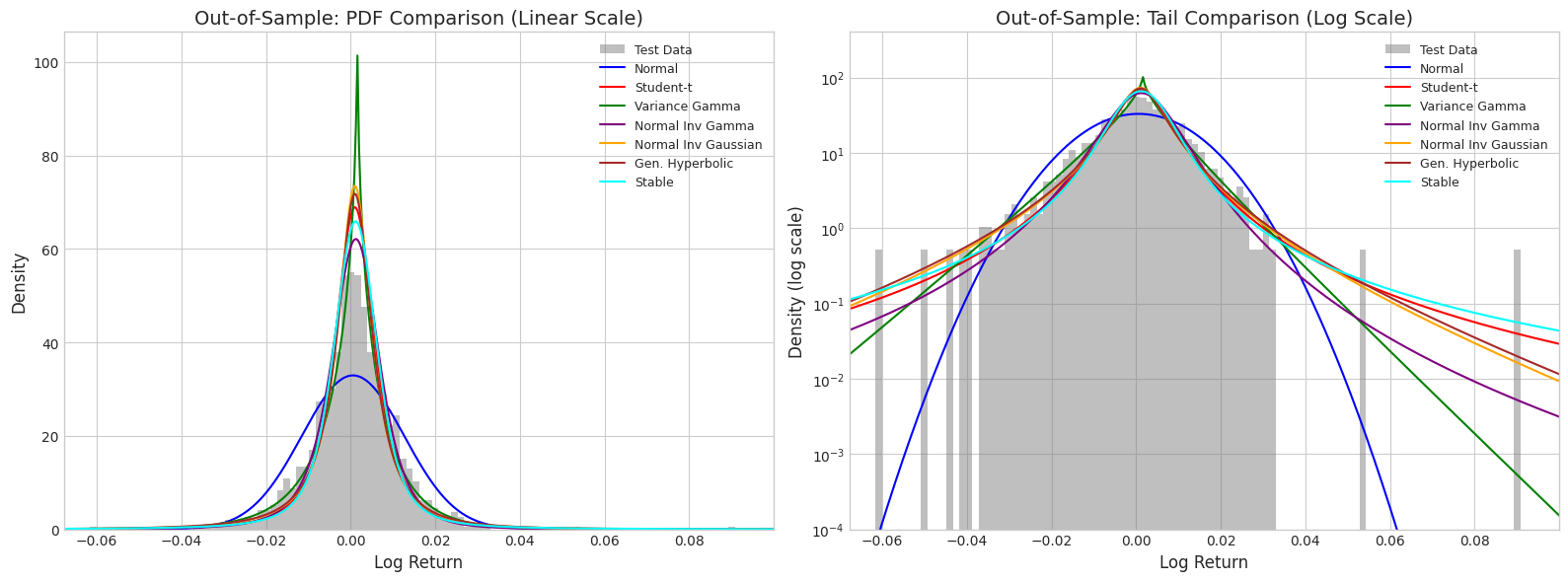

4. Out-of-Sample Comparison (Testing Data)

[17]:

# Plot all distributions against testing data histogram

x_range_test = np.linspace(returns_test.min() * 1.2, returns_test.max() * 1.2, 500)

fig, axes = plt.subplots(1, 2, figsize=(16, 6))

# Linear scale

axes[0].hist(returns_test, bins=100, density=True, alpha=0.5, color='gray', label='Test Data')

for name, dist in fitted_dists.items():

pdf_vals = get_pdf_values(dist, x_range_test, name)

axes[0].plot(x_range_test, pdf_vals, color=colors[name], linewidth=1.5, label=name)

axes[0].set_xlabel('Log Return', fontsize=12)

axes[0].set_ylabel('Density', fontsize=12)

axes[0].set_title('Out-of-Sample: PDF Comparison (Linear Scale)', fontsize=14)

axes[0].legend(loc='upper right', fontsize=9)

axes[0].set_xlim(returns_test.min() * 1.1, returns_test.max() * 1.1)

# Log scale for tail comparison

axes[1].hist(returns_test, bins=100, density=True, alpha=0.5, color='gray', label='Test Data')

for name, dist in fitted_dists.items():

pdf_vals = get_pdf_values(dist, x_range_test, name)

pdf_vals = np.clip(pdf_vals, 1e-10, None)

axes[1].semilogy(x_range_test, pdf_vals, color=colors[name], linewidth=1.5, label=name)

axes[1].set_xlabel('Log Return', fontsize=12)

axes[1].set_ylabel('Density (log scale)', fontsize=12)

axes[1].set_title('Out-of-Sample: Tail Comparison (Log Scale)', fontsize=14)

axes[1].legend(loc='upper right', fontsize=9)

axes[1].set_xlim(returns_test.min() * 1.1, returns_test.max() * 1.1)

axes[1].set_ylim(1e-4, None)

plt.tight_layout()

plt.show()

5. Statistical Tests

5.1 Kolmogorov-Smirnov Test (Two-Sample)

We compare samples generated from each fitted distribution against the actual data.

[18]:

# Generate samples from each distribution for testing

n_sim = 100000

print("Kolmogorov-Smirnov Two-Sample Test")

print("="*70)

print(f"{'Distribution':<20} {'In-Sample KS':<15} {'p-value':<12} {'Out-Sample KS':<15} {'p-value':<12}")

print("-"*70)

ks_results = {}

for name, dist in fitted_dists.items():

# Generate samples from fitted distribution

sim_samples = generate_samples(dist, n_sim, name)

# In-sample test

ks_in, pval_in = ks_2samp(returns_train, sim_samples)

# Out-of-sample test

ks_out, pval_out = ks_2samp(returns_test, sim_samples)

ks_results[name] = {

'ks_in': ks_in, 'pval_in': pval_in,

'ks_out': ks_out, 'pval_out': pval_out

}

print(f"{name:<20} {ks_in:<15.4f} {pval_in:<12.4f} {ks_out:<15.4f} {pval_out:<12.4f}")

print("\nNote: Lower KS statistic = better fit. p-value > 0.05 suggests distributions are similar.")

Kolmogorov-Smirnov Two-Sample Test

======================================================================

Distribution In-Sample KS p-value Out-Sample KS p-value

----------------------------------------------------------------------

Normal 0.1556 0.0000 0.0863 0.0000

Student-t 0.0277 0.2885 0.0636 0.0001

Variance Gamma 0.0462 0.0093 0.0497 0.0040

Normal Inv Gamma 0.0387 0.0466 0.0528 0.0018

Normal Inv Gaussian 0.0291 0.2371 0.0582 0.0004

Gen. Hyperbolic 0.0283 0.2636 0.0537 0.0014

Stable 0.0363 0.0730 0.0619 0.0001

Note: Lower KS statistic = better fit. p-value > 0.05 suggests distributions are similar.

5.2 Anderson-Darling Test (Two-Sample)

The Anderson-Darling test is more sensitive to the tails than KS.

[19]:

print("Anderson-Darling Two-Sample Test")

print("="*70)

print(f"{'Distribution':<20} {'In-Sample AD':<15} {'Out-Sample AD':<15} {'Critical 5%':<15}")

print("-"*70)

ad_results = {}

for name, dist in fitted_dists.items():

# Generate samples from fitted distribution

sim_samples = generate_samples(dist, n_sim, name)

# In-sample test

ad_in = anderson_ksamp([returns_train, sim_samples])

# Out-of-sample test

ad_out = anderson_ksamp([returns_test, sim_samples])

ad_results[name] = {

'ad_in': ad_in.statistic, 'ad_out': ad_out.statistic,

'critical': ad_in.critical_values[2] # 5% significance level

}

print(f"{name:<20} {ad_in.statistic:<15.4f} {ad_out.statistic:<15.4f} {ad_in.critical_values[2]:<15.4f}")

print("\nNote: Lower AD statistic = better fit. Statistic < Critical value suggests good fit.")

Anderson-Darling Two-Sample Test

======================================================================

Distribution In-Sample AD Out-Sample AD Critical 5%

----------------------------------------------------------------------

Normal 70.7082 30.1942 1.9610

Student-t 0.2328 12.8847 1.9610

Variance Gamma 3.1342 4.7024 1.9610

Normal Inv Gamma 2.2997 9.4993 1.9610

Normal Inv Gaussian 0.3292 11.8352 1.9610

Gen. Hyperbolic 0.4668 9.0548 1.9610

Stable 0.8099 12.5652 1.9610

Note: Lower AD statistic = better fit. Statistic < Critical value suggests good fit.

6. Tail Analysis

6.1 Empirical vs Fitted Tail Probabilities

[20]:

def get_cdf_values(dist, x, dist_name):

"""Get CDF values for a distribution."""

if dist_name in ['Normal', 'Student-t', 'Stable']:

return dist.cdf(x)

else:

# For normix, compute CDF by numerical integration or use empirical

samples = generate_samples(dist, 50000, dist_name, random_state=123)

return np.array([np.mean(samples <= xi) for xi in x])

# Compute tail probabilities at various quantiles

tail_quantiles = [0.01, 0.025, 0.05, 0.95, 0.975, 0.99]

print("Tail Probability Comparison (Out-of-Sample)")

print("="*90)

print(f"{'Quantile':<10}", end="")

print(f"{'Empirical':<12}", end="")

for name in fitted_dists.keys():

print(f"{name[:10]:<12}", end="")

print()

print("-"*90)

# Compute empirical quantiles from test data

empirical_quantiles = np.quantile(returns_test, tail_quantiles)

for i, q in enumerate(tail_quantiles):

emp_val = empirical_quantiles[i]

print(f"{q:<10.3f}", end="")

print(f"{emp_val:<12.6f}", end="")

for name, dist in fitted_dists.items():

if name in ['Normal', 'Student-t', 'Stable']:

fitted_val = dist.ppf(q)

else:

# Use simulation for normix distributions

samples = generate_samples(dist, 50000, name, random_state=456)

fitted_val = np.quantile(samples, q)

print(f"{fitted_val:<12.6f}", end="")

print()

Tail Probability Comparison (Out-of-Sample)

==========================================================================================

Quantile Empirical Normal Student-t Variance G Normal Inv Normal Inv Gen. Hyper Stable

------------------------------------------------------------------------------------------

0.010 -0.029946 -0.027623 -0.035759 -0.031969 -0.028867 -0.038152 -0.039797 -0.044184

0.025 -0.021651 -0.023184 -0.021495 -0.023617 -0.019301 -0.024392 -0.025947 -0.023197

0.050 -0.016600 -0.019367 -0.014166 -0.017294 -0.013759 -0.016397 -0.017029 -0.014355

0.950 0.016196 0.020488 0.016179 0.016404 0.014096 0.016167 0.016583 0.015858

0.975 0.020344 0.024305 0.023508 0.021478 0.018144 0.023294 0.023512 0.024179

0.990 0.025119 0.028744 0.037772 0.028384 0.025031 0.033517 0.034526 0.044019

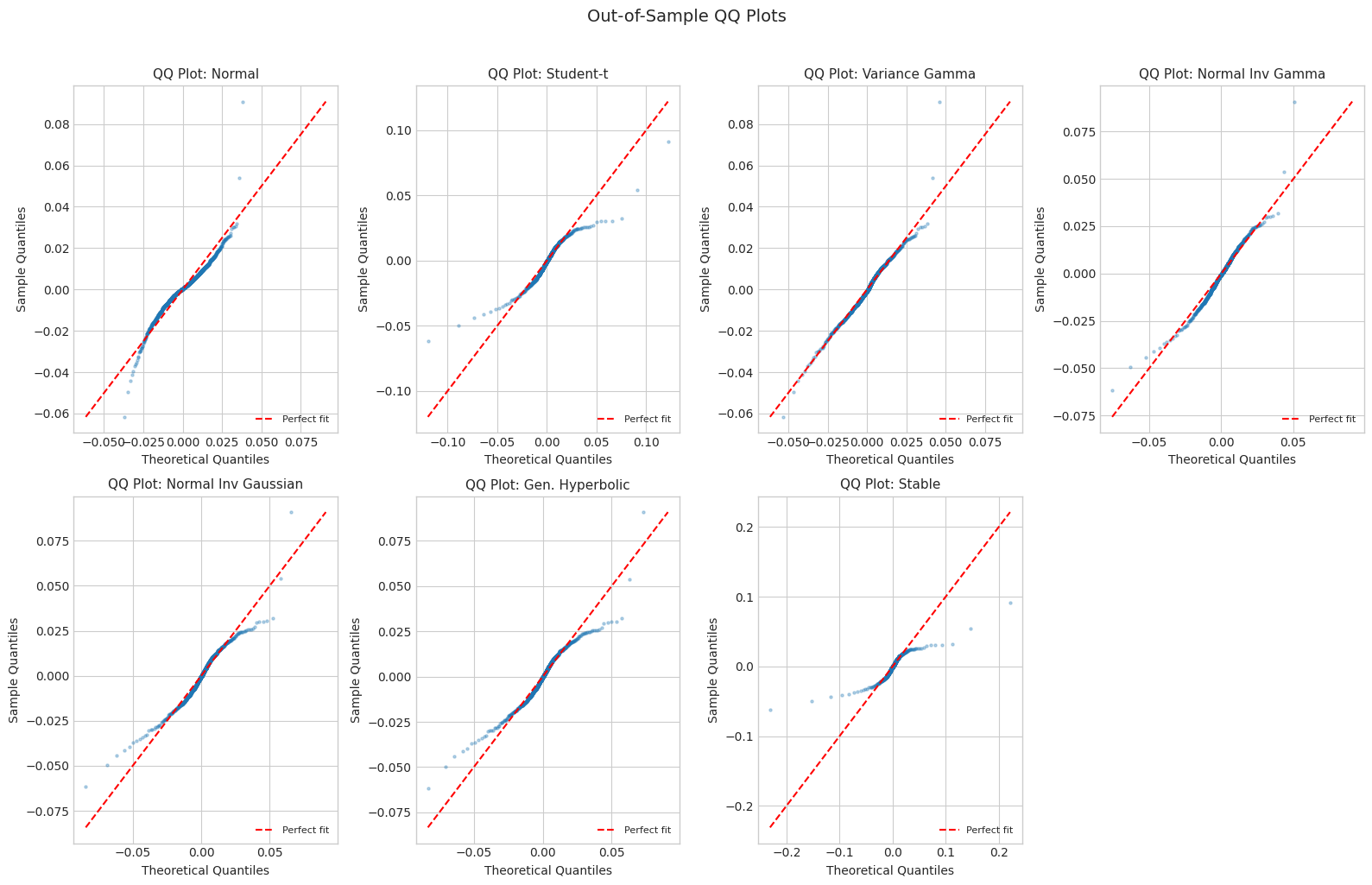

6.2 QQ Plots

[21]:

def make_qq_plot(ax, data, dist, dist_name, title):

"""Create QQ plot comparing data to fitted distribution."""

n = len(data)

sorted_data = np.sort(data)

theoretical_quantiles = np.linspace(0.001, 0.999, n)

if dist_name in ['Normal', 'Student-t', 'Stable']:

theoretical_values = dist.ppf(theoretical_quantiles)

else:

# Use simulation for normix

samples = generate_samples(dist, 50000, dist_name, random_state=789)

theoretical_values = np.quantile(samples, theoretical_quantiles)

ax.scatter(theoretical_values, sorted_data, alpha=0.3, s=5)

# Add 45-degree line

lims = [min(theoretical_values.min(), sorted_data.min()),

max(theoretical_values.max(), sorted_data.max())]

ax.plot(lims, lims, 'r--', linewidth=1.5, label='Perfect fit')

ax.set_xlabel('Theoretical Quantiles', fontsize=10)

ax.set_ylabel('Sample Quantiles', fontsize=10)

ax.set_title(title, fontsize=11)

ax.legend(loc='lower right', fontsize=8)

# Create QQ plots for out-of-sample data

fig, axes = plt.subplots(2, 4, figsize=(16, 10))

axes = axes.flatten()

for i, (name, dist) in enumerate(fitted_dists.items()):

make_qq_plot(axes[i], returns_test, dist, name, f'QQ Plot: {name}')

# Hide empty subplot

axes[-1].axis('off')

plt.suptitle('Out-of-Sample QQ Plots', fontsize=14, y=1.02)

plt.tight_layout()

plt.show()

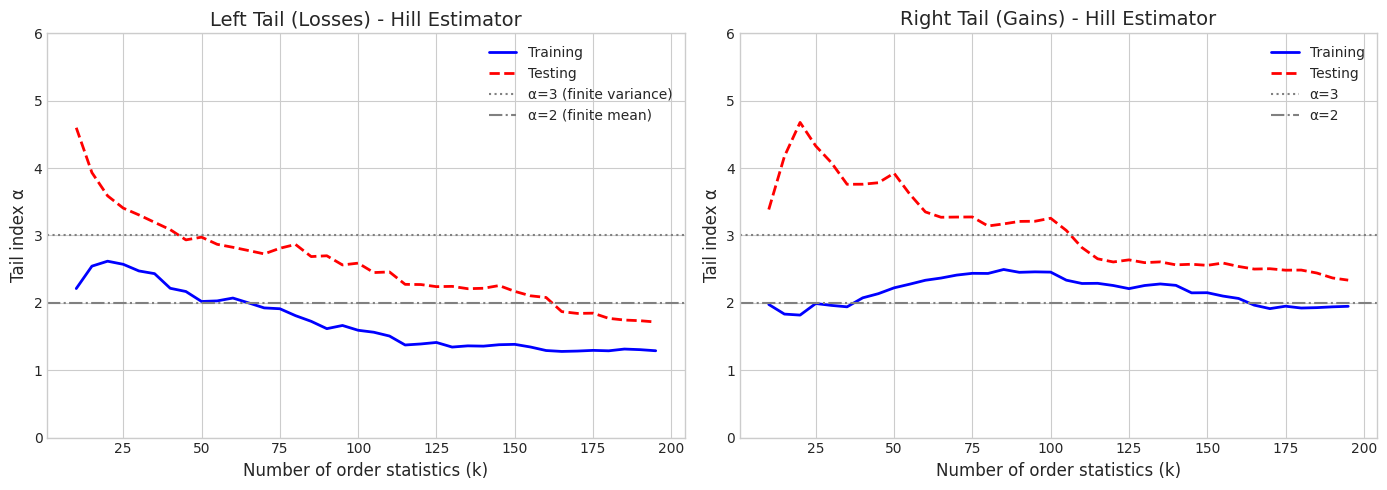

6.3 Tail Index Estimation (Hill Estimator)

The Hill estimator estimates the tail index \(\alpha\) for heavy-tailed distributions. For data with power-law tails: \(P(X > x) \sim x^{-\alpha}\)

[22]:

def hill_estimator(data, k):

"""Hill estimator for tail index using top k order statistics."""

sorted_data = np.sort(np.abs(data))[::-1] # Sort descending by absolute value

if k >= len(data) or k < 1:

return np.nan

log_ratios = np.log(sorted_data[:k]) - np.log(sorted_data[k])

return k / np.sum(log_ratios)

# Compute Hill estimator for different k values

k_values = np.arange(10, 200, 5)

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# Left tail (negative returns)

left_tail_train = -returns_train[returns_train < 0]

left_tail_test = -returns_test[returns_test < 0]

hill_left_train = [hill_estimator(left_tail_train, k) for k in k_values]

hill_left_test = [hill_estimator(left_tail_test, k) for k in k_values]

axes[0].plot(k_values, hill_left_train, 'b-', linewidth=2, label='Training')

axes[0].plot(k_values, hill_left_test, 'r--', linewidth=2, label='Testing')

axes[0].axhline(y=3, color='gray', linestyle=':', label='α=3 (finite variance)')

axes[0].axhline(y=2, color='gray', linestyle='-.', label='α=2 (finite mean)')

axes[0].set_xlabel('Number of order statistics (k)', fontsize=12)

axes[0].set_ylabel('Tail index α', fontsize=12)

axes[0].set_title('Left Tail (Losses) - Hill Estimator', fontsize=14)

axes[0].legend()

axes[0].set_ylim(0, 6)

# Right tail (positive returns)

right_tail_train = returns_train[returns_train > 0]

right_tail_test = returns_test[returns_test > 0]

hill_right_train = [hill_estimator(right_tail_train, k) for k in k_values]

hill_right_test = [hill_estimator(right_tail_test, k) for k in k_values]

axes[1].plot(k_values, hill_right_train, 'b-', linewidth=2, label='Training')

axes[1].plot(k_values, hill_right_test, 'r--', linewidth=2, label='Testing')

axes[1].axhline(y=3, color='gray', linestyle=':', label='α=3')

axes[1].axhline(y=2, color='gray', linestyle='-.', label='α=2')

axes[1].set_xlabel('Number of order statistics (k)', fontsize=12)

axes[1].set_ylabel('Tail index α', fontsize=12)

axes[1].set_title('Right Tail (Gains) - Hill Estimator', fontsize=14)

axes[1].legend()

axes[1].set_ylim(0, 6)

plt.tight_layout()

plt.show()

# Estimate stable tail index (using k=50)

k_stable = 50

print(f"\nHill Tail Index Estimates (k={k_stable}):")

print(f" Left tail (losses): Train={hill_estimator(left_tail_train, k_stable):.3f}, Test={hill_estimator(left_tail_test, k_stable):.3f}")

print(f" Right tail (gains): Train={hill_estimator(right_tail_train, k_stable):.3f}, Test={hill_estimator(right_tail_test, k_stable):.3f}")

Hill Tail Index Estimates (k=50):

Left tail (losses): Train=2.020, Test=2.975

Right tail (gains): Train=2.222, Test=3.924

7. Value at Risk (VaR) Backtesting

[23]:

def compute_var(dist, alpha, dist_name):

"""Compute Value at Risk at level alpha."""

if dist_name in ['Normal', 'Student-t', 'Stable']:

return dist.ppf(alpha)

else:

samples = generate_samples(dist, 100000, dist_name, random_state=999)

return np.quantile(samples, alpha)

# VaR levels to test

var_levels = [0.01, 0.025, 0.05]

print("Value at Risk Backtesting (Out-of-Sample)")

print("="*80)

for alpha in var_levels:

print(f"\nVaR at {alpha*100:.1f}% level (Expected exceedances: {alpha*100:.1f}%)")

print("-"*60)

print(f"{'Distribution':<20} {'VaR':<15} {'Exceedances':<15} {'Rate (%)':<12}")

print("-"*60)

for name, dist in fitted_dists.items():

var = compute_var(dist, alpha, name)

exceedances = np.sum(returns_test < var)

rate = exceedances / len(returns_test) * 100

print(f"{name:<20} {var:<15.6f} {exceedances:<15d} {rate:<12.2f}")

Value at Risk Backtesting (Out-of-Sample)

================================================================================

VaR at 1.0% level (Expected exceedances: 1.0%)

------------------------------------------------------------

Distribution VaR Exceedances Rate (%)

------------------------------------------------------------

Normal -0.027623 18 1.42

Student-t -0.035759 7 0.55

Variance Gamma -0.031548 11 0.87

Normal Inv Gamma -0.028953 15 1.18

Normal Inv Gaussian -0.037818 5 0.39

Gen. Hyperbolic -0.039606 4 0.32

Stable -0.044184 3 0.24

VaR at 2.5% level (Expected exceedances: 2.5%)

------------------------------------------------------------

Distribution VaR Exceedances Rate (%)

------------------------------------------------------------

Normal -0.023184 29 2.29

Student-t -0.021495 33 2.61

Variance Gamma -0.023377 29 2.29

Normal Inv Gamma -0.019077 47 3.71

Normal Inv Gaussian -0.024124 25 1.97

Gen. Hyperbolic -0.025413 21 1.66

Stable -0.023197 29 2.29

VaR at 5.0% level (Expected exceedances: 5.0%)

------------------------------------------------------------

Distribution VaR Exceedances Rate (%)

------------------------------------------------------------

Normal -0.019367 44 3.48

Student-t -0.014166 94 7.42

Variance Gamma -0.017301 58 4.58

Normal Inv Gamma -0.013496 103 8.14

Normal Inv Gaussian -0.016315 67 5.29

Gen. Hyperbolic -0.016705 62 4.90

Stable -0.014355 93 7.35

[ ]: